Conciliaciones por despido en tiempo de pandemia

Abogado

Fuente: Legaltoday

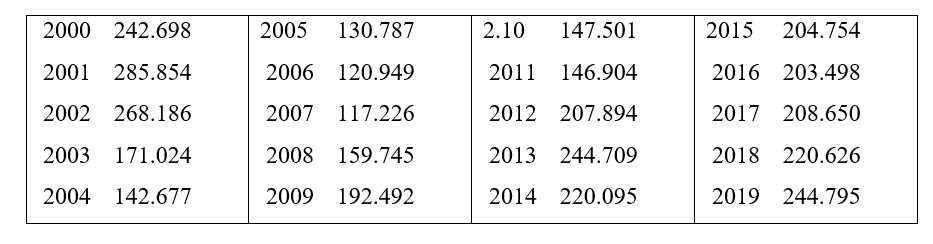

Con los avatares propios de la coyuntura económica de los años 2008 y 2009, en los datos publicados en los Anuarios de Estadísticas Laborales y de Asuntos Sociales, sobre el número de las conciliaciones administrativas por despido tramitadas en España durante las dos últimas décadas, se advierte una disminución considerable del número de conciliaciones entre los años 2003 y 2011, seguido de una remontada a partir de 2012. Los datos son los siguientes:

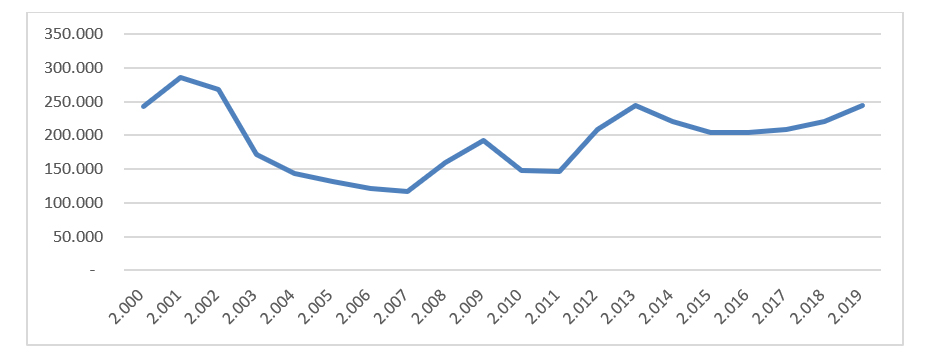

En expresión gráfica:

No parece que esa evolución sea ajena a la vigencia del conocido despido exprés, introducido por la Ley 45/2002, de 12 de diciembre, de medidas urgentes para la reforma del del sistema de protección por desempleo y mejora de la ocupabilidad, que llevaba la firma del Presidente del Gobierno en funciones Sr. Rajoy Brey.

La característica más singular de dicho “despido exprés”, era la posibilidad de que la empresa reconociera expresamente la improcedencia del despido, previamente acordado por ella, poniendo a disposición del trabajador, o depositándola en el Juzgado, la indemnización correspondiente. Ello sin necesidad de celebración de acto de conciliación alguno.

Ese marco normativo, explica la drástica disminución del número de actos de conciliación por despido, entre los años 2003 y 2011.

Sin entrar ahora en las razones del cambio de postura, lo cierto es que el mismo creador, en el 2002, del despido exprés, diez años después, en el 2012, lo suprimió.

Y la supresión se hizo con inusual profundidad, pues no solo se modificaron las leyes laborales, sino también la del Impuesto sobre la Renta de las Personas Físicas, sellando con la disposición final undécima, su imposibilidad de supervivencia. Y la Dirección General de Tributos, (Consulta V2358—13), rotundamente lo confirmó al afirmar que: “para declarar la exención de las indemnizaciones por despido será necesario que el reconocimiento de la improcedencia del despido se produzca en el acto de conciliación ante el SMAC o bien mediante resolución judicial”.

Se explica así que, tras la reforma de 2012, el número de conciliaciones por despido volviera a los niveles anteriores a la reforma de 2002. Lo cual, de ordinario, comporta para quienes operamos jurídicamente en este ámbito, en las grandes urbes, que periódicamente, en vacaciones estivales, Semana Santa o Navidad, suframos semanas de exclusiva dedicación del SMAC a la tramitación de despidos, con relegación al olvido de los demás asuntos, a veces con muy dolorosa carga humana.

La llegada de la pandemia Covid.19 y la declaración del estado de alarma, comportó la drástica desaparición de los actos de conciliación, quedando sin celebrar actos para los que las partes estaban convocadas. Y consiguientemente sin cobrar las indemnizaciones.

En la quietud del confinamiento, recordaba una de las implacables Leyes de C. Northcote Parkinson: “Los funcionarios se crean, unos a otros, trabajo innecesario”. En este sentido, vale que no han sido los funcionarios, sino los políticos quienes lo han decidido; pero, las históricas estadísticas precedentes, ponen de manifiesto que una tercera parte de las conciliaciones por despido tramitadas son trabajo innecesario. En esa tercera parte de los despidos, empresa y trabajador podrían solucionar el asunto por sí mismas, sin necesidad de intervención de terceros, ni de un procedimiento administrativo de conciliación.

Para quienes operamos jurídicamente en este ámbito, resulta difícil apreciar que la conciliación sirva real y materialmente para proteger los intereses públicos del Fisco. En las grandes urbes, realmente el procedimiento de conciliación administrativa solo cumple una función registral de voluntades previamente conformadas. Sin margen para el error, se puede afirmar que los costes públicos de la formalización superan con creces a los teóricos perjuicios fiscales que pudieran ser conjurados. La protección de los intereses del Fisco está en los límites objetivos de determinación de las indemnizaciones.

Ignoro qué nos deparará el futuro, en cuanto a las normas laborales; pero aún cuando estas permanecieran intocadas, un simple retoque de la normativa fiscal, que permitiera al trabajador cobrar la indemnización por despido que la empresa reconozca improcedente, sin necesidad de pasar por el trámite de la conciliación, serviría para librar a las oficinas del SMAC de una tercera parte de las conciliaciones por despido, liberando recursos para otros asuntos, como son las meras reclamaciones de salarios impagados, de gran trascendencia social.

No hay comentarios:

Publicar un comentario