Otro embrollo judicial se avecina sobre las hipotecas. Ahora toca el IRPH

Se acaba de conocer las conclusiones del Abogado General del Tribunal de Justicia de la Unión Europea sobre el Índice de Referencia de Préstamos Hipotecarios (IRPH) aplicado por la banca española en miles de contratos que vieron encarecidos sus préstamos, respecto a los consumidores que eligieron otros índices como el MIBOR o el EURIBOR. El informe no vinculante para el Tribunal, pero enormemente importante de cara a que éste tenga una perspectiva jurídica sobre el asunto, no resuelve la cuestión ya que deja en manos de los juzgados y tribunales la decisión de dictaminar sobre la abusividad de cada contrato de préstamo hipotecario.

Ello se refleja en la parte conclusiva del informe emitido cuyo contenido es el siguiente:

VI. Conclusión

129. A

la vista de las consideraciones precedentes, propongo al Tribunal de

Justicia que responda del siguiente modo a las cuestiones prejudiciales

planteadas por el Juzgado de Primera Instancia n.º 38 de Barcelona

(España):

«1) La Directiva

93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas

abusivas en los contratos celebrados con consumidores, debe

interpretarse en el sentido de que una cláusula contractual pactada

entre un consumidor y un profesional, como la controvertida en el

litigio principal, que fija un tipo de interés tomando como valor de

referencia uno de los seis índices de referencia oficiales legales que

pueden ser aplicados por las entidades de crédito a los préstamos

hipotecarios con tipo de interés variable, no está excluida del ámbito

de aplicación de esta Directiva.

2) El

artículo 8 de la Directiva 93/13 se opone a que un órgano

jurisdiccional nacional pueda aplicar el artículo 4, apartado 2, de

dicha Directiva para abstenerse de apreciar el carácter eventualmente

abusivo de una cláusula, como la controvertida en el litigio principal,

redactada de manera clara y comprensible y referida al objeto principal

del contrato, cuando esta última disposición no ha sido transpuesta en

su ordenamiento jurídico por el legislador nacional.

La

información que el profesional debe facilitar al consumidor para

cumplir, con arreglo al artículo 4, apartado 2, y al artículo 5 de la

Directiva 93/13, la exigencia de transparencia de una cláusula

contractual que fija un tipo de interés tomando como valor de referencia

un índice de referencia legal como el índice de referencia de préstamos

hipotecarios de las cajas de ahorro (IRPH Cajas), cuya fórmula

matemática de cálculo resulta compleja y poco transparente para un

consumidor medio debe:

– por

una parte, ser suficiente para que el consumidor pueda tomar una

decisión prudente y con pleno conocimiento de causa en lo que se refiere

al método de cálculo del tipo de interés aplicable al contrato de

préstamo hipotecario y a los elementos que lo componen, especificando no

solo la definición completa del índice de referencia empleado por este

método de cálculo, sino también las disposiciones de la normativa

nacional pertinentes que determinan dicho índice, y,

– por otra parte, referirse a la evolución en el pasado del índice de referencia escogido.

Corresponde

al juez nacional, al efectuar el control de la transparencia de la

cláusula controvertida verificar, teniendo en cuenta el conjunto de

circunstancias que rodearon la celebración del contrato, por una parte,

si el contrato expone de manera transparente el método de cálculo del

tipo de interés, de manera que el consumidor estuviera en condiciones de

valorar, basándose en criterios precisos e inteligibles, las

consecuencias económicas que del mismo se derivaban para él y, por otra

parte, si este contrato cumple con todas las obligaciones de información

previstas en la normativa nacional.»

Este informe plantea una "vuelta a la casilla de salida" de la cuestión prejudicial planteada por el Juzgado de Primera Instancia nº 38 de Barcelona al TSJUE, toda vez que correspondería a cada juzgado determinar si la información facilitada a los consumidores ha sido suficiente para que los consumidores pudiesen tomar "una

decisión prudente y con pleno conocimiento de causa en lo que se refiere

al método de cálculo del tipo de interés aplicable" y si se ha facilitado una referencia a la evolución en el pasado del índice referido.

El dejar en manos de los juzgados y tribunales esta cuestión ocasionará el inevitable diluvio de demandas con el inevitable embrollo - déjà vu , caso "cláusulas suelo"- que siempre beneficiará a quien tenga más medios, más tiempo y más recursos para pleitear.

El doble filo del IRPH

Autor: Pedro Biurrun

Fuente: https://www.expansion.com/blogs/estadistica-pollo/2019/09/10/el-doble-filo-del-irph.html

Cuando firmé mi primera hipoteca estuve a punto de elegir como referencia el IRPH.

El argumento de la entidad que me la ofrecía parecía convincente: como

es la media de las hipotecas de bancos y cajas de ahorros, si los tipos

bajan tardarás un poco más en percibirlo, pero si suben siempre estarás

más cubierto y en la media.

Sin embargo, me convenció más otra hipoteca ligada a un tipo de

interés que pronto, en enero de 1999, se transformaría en el euríbor.

Si hubiera elegido la primera, probablemente con el paso de los años

no solo me habría arrepentido sino que me habría cogido un rebote de

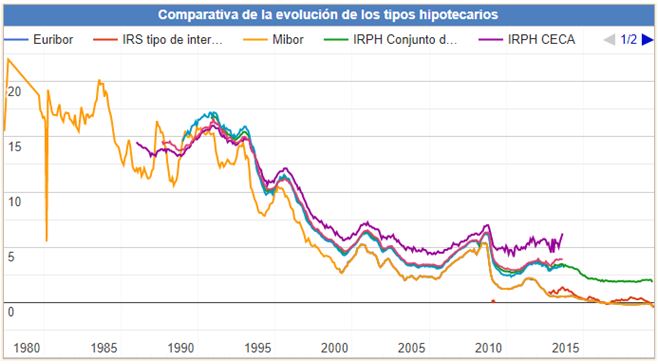

campeonato. Como se puede ver en el siguiente gráfico de Datosmacro sobre evolución de tipos hipotecarios,

cuando nació el euríbor en enero de 1999 su tipo era del 3,062 mientras

que el IRPH marcaba 5,131; más adelante, en junio de 2008, se acercaban

más, un 5,361 el euríbor por un 5,794 el IRPH. A partir de ahí, sus

caminos serían divergentes y ya en julio de este año, con el euríbor en

-0,274, el IRPH marcaba 1,836.

Esto ha sido así porque las entidades, con la crisis en el horizonte, empezaron a aumentar paulatinamente el coste de las hipotecas,

lo que afectaba claramente a la media, que es lo que refleja el IRPH,

mientras que con su política expansiva y de tipos bajos anticrisis el BCE llevaba el euríbor a tasas negativas.

Un tipo legal

Lo que hoy se dirime es si, como acaba de decir el Abogado General del Tribunal de Justicia de la Unión Europea (TJUE) el IRPH no es un índice transparente por el mero hecho de ser oficial y, por ello, los jueces pueden estudiar si es abusivo o no.

Probablemente sea injusto que quienes eligieron el IRPH hayan tenido

que hacer frente a unos costes mucho más elevados que quienes optaron

por el euríbor. Pero de lo que no cabe duda es que el IRPH es un tipo

oficial, establecido y avalado por el Banco de España. De hecho, el Tribunal Supremo dictó en 2017 que el IRPH no implicaba abuso por parte de los bancos ni requería por tanto un criterio excepcional de transparencia.

A partir de ahí, un juzgado de Barcelona acudió al TJUE y habrá que

esperar a finales de año para conocer la sentencia definitiva.

Y es que la banca se juega en este envite entre 3.000 y 44.000 millones de euros, según diversos cálculos y dependiendo del grado de retroactividad que se aplicara en su caso.

¿Qué es más o menos injusto, que los hipotecados con el IRPH hayan

pagado más que quienes optaron por el euríbor o que la banca, y sus

accionistas, tengan que afrontar pérdidas por haber vendido hipotecas

perfectamente legales con un tipo respaldado por el Banco de España? ¿Y

si la política del BCE y la evolución económica hubieran sido otras y el

euríbor se hubiera disparado?

En los últimos años hemos conocido abusos de la banca y muchos se han denunciado (en este mismo Blog) y corregido. Pero se me antoja difícil que la sentencia que vaya a salir del TJUE tenga muchas posibilidades de ser justa.

Tanto hipotecados como banca y accionistas tienen razones para pensar

que la razón está de su parte. Probablemente, la única posibilidad de

acercarse a lo justo fuera analizar la comercialización de cada

hipoteca, lo que se antoja bastante complejo.

Noticias relacionadas:

No hay comentarios:

Publicar un comentario