El supuesto objeto de la resolución parte de un despido objetivo, por causas económicas, que el juzgado de instancia consideró no ajustado a derecho al no acreditarse las causas que justificaron la extinción del contrato de la trabajadora.

En el Fundamento de Derecho Quinto de la sentencia dictada por el TSJ se establece que:

"El despido se ha calificado nulo y en esa

calificación está implícita una vulneración de derechos fundamentales, pues la

regulación legal de la nulidad del despido de las trabajadoras embarazadas o en

situación de maternidad o en situación jurídica de reducción de jornada

constituye una institución directamente vinculada con el derecho a la no

discriminación por razón de sexo (art. 14 CE), por más que puedan igualmente

estar vinculados otros derechos y bienes constitucionalmente protegidos (el

derecho a la seguridad y la salud de las trabajadores embarazadas, protegido

por art. 40.2 CE; o el aseguramiento de la protección de la familia y de los

hijos, referido por el art. 39 CE)".

"La juez lo pone de manifiesto cuando cita y transcribe parte de la sentencia de Asturias de 22 de marzo de 2018 en ese sentido. Lo mismo sucede, es decir, sigue motivando en lo que respecta al importe de la indemnización, por remisión a esa sentencia, la cual viene a aplicar un criterio también aplicado por esta Sala de lo social de Galicia, por todas la de29 de octubre de 2019 (Recurso: 3281/2019), a la que nos remitimos: "la indemnización de 6000 euros que se concede, en atención a la nueva regulación que se ha producido en la materia tras la LRJS, pues de un lado su art. 179.3 dispone que la exigible identificación de "circunstancias relevantes para la determinación de la indemnización solicitada" ha de excepcionarse -éste es el supuesto de autos- "en el caso de los daños morales unidos a la vulneración del derecho fundamental cuando resulte difícil su estimación detallada"; y de otro, al referirse a las indemnizaciones a fijar como consecuencia de la vulneración de un derecho fundamental, su art. 183.3 señala que "el tribunal se pronunciará sobre la cuantía del daño, determinándolo prudencialmente cuando la prueba de su importe exacto resulte demasiado difícil o costosa, para resarcir suficientemente a la víctima [...], así como para contribuir a la finalidad de prevenir el daño". Con ello es claro que el precepto viene a atribuir a la indemnización -por atentar contra derechos fundamentales- no sólo una función resarcitoria [la utópica restitutio in integrum], sino también la de prevención general".

La sentencia ratifica la indemnización por daño moral reconocida a la trabajadora por el juzgado de instancia en cuantía de 6.251 euros, cantidad sensiblemente inferior a la solicitada en la conciliación y demanda.

Las

últimas reformas laborales han menguado la cuantía de las

indemnizaciones por despido. El resultado es que hoy el colchón

financiero de miles de familias se ha hundido

La recesión de 2020 tiene muchas diferencias respecto de la anterior, pero entre las que destacan se encuentra la cuantía del despido

en caso de que una empresa se vea en la necesidad de hacer un ajuste de

plantilla. Si en 2008 la cuantía media de la indemnización se situaba en 36.492 euros por trabajador, los últimos datos, que corresponden al primer cuatrimestre de este año, sitúan el coste del despido en 21.017 euros, en ambos casos con avenencia. Marcando una bajada del 42%. Es decir, una considerable diferencia que reduce el colchón financiero de las familias para enfrentarse a la crisis y al paro en un contexto difícil para encontrar un nuevo empleo.

Ahora bien, con una enorme distancia entre comunidades autónomas. Mientras el coste medio de despedir en Madrid se sitúa en 38.094 euros —o 32.096 en Aragón—, en Castilla y León

apenas llega a los 5.923 euros. Es decir, seis veces menos. En Asturias llega a 13.206 euros y en Ceuta y

Melilla y La Rioja, igualmente, el coste de despedir se sitúa por debajo

de los 10.000 euros.

La cuantía de la indemnización por despido ha polarizado,

históricamente, el debate sobre la legislación del mercado de trabajo,

pero en esta ocasión esa polémica es inexistente. Precisamente, porque

su cuantía ha descendido de forma dramática debido a las últimas reformas laborales, que han operado en dos direcciones. Por un lado, rebajando de forma significativa la cuantía de la indemnización, de 45 a 33 días en caso de ser declarado improcedente, y, por otro, suavizando ante los tribunales sus causas objetivas —económicas, técnicas, organizativas o de producción—, lo que hace que muchas empresas se puedan acoger al despido procedente, que lleva aparejado una indemnización de 20 días por año trabajado con un máximo de doce mensualidades.

La indemnización por despido, como ha demostrado la literatura económica, juega un papel fundamental en la posición financiera de los hogares

cuando se produce una crisis, ya que permite, al margen de la cobertura

de desempleo, hacer frente a una serie de gastos fijos comprometidos

anteriormente, y que, en muchos casos, son de carácter estructural. Por

lo tanto, en la medida en que el coste del despido sea menor, las

dificultades para afrontar esos gastos serán mayores.

Mayor vulnerabilidad

Lo

que también se sabe es que las indemnizaciones por despido más bajas se

concentran, precisamente, en los sectores productivos más vulnerables a la pandemia. En particular, turismo, hostelería o comercio. Básicamente, porque sus salarios son también más reducidos.

La Encuesta de Coste Laboral, por ejemplo, acaba de revelar que el coste-empresa de un trabajador de la hostelería, que es el más bajo de todas las actividades, se situó el año pasado en 19.422 euros, mientras que en el comercio fue equivalente a 28.006. En ambos casos, por debajo de la media (31.834 euros).

Eso quiere decir que esos trabajadores no solo son los más vulnerables a la pandemia, sino que, además, su colchón financiero,

que en la mayoría de los casos se limita a la indemnización por despido

porque su capacidad de ahorro es muy pequeña, es también sensiblemente

más reducido.

Estadísticas del Ministerio de Trabajo y Economía Social.

Un reciente estudio del Banco de España lo acaba de poner negro sobre blanco. Tres de sus economistas, Pilar Alvargonzález, Myroslav Pidkuyko y Ernesto Villanueva han estimado que a la luz de la última Encuesta Financiera de las Familias

un 28% de los trabajadores de las industrias sociales —las que no

tienen alternativa en el teletrabajo— viven en hogares cuyos activos

financieros representan menos de un mes de renta, y alrededor de un 8% tenían deudas bancarias cuyos pagos excedían el 40% de la renta bruta del hogar.

Por

tanto, sostiene el informe, la renta laboral y la situación patrimonial

de los hogares de los trabajadores de las industrias sociales

—comercio, hostelería o turismo— es "más frágil que la de los ocupados de las industrias regulares". Pero ahora con el agravante de que al ser más baja la cuantía de los despidos también su colchón financiero es más pequeño.

El

Banco de España recuerda que los empleados de la hostelería y el

comercio residen en hogares con niveles de endeudamiento elevados. En

concreto, uno de cada ocho empleados de la hostelería y uno de cada diez

ocupados en el comercio viven en un hogar que dedica más del 40% de su renta al pago de deudas.

Industrias sociales

Esto afecta, sobre todo, a la morosidad, ya que las deudas hay que pagarlas independientemente de la situación laboral del deudor.

Y lo que dice el Banco de España es que la mitad de los trabajadores de

las industrias sociales vivían en hogares que dedicaban más del 16% de

su renta anual antes de impuestos al pago de estas deudas.

Pero es que, si se consideran todos los empleados, es decir, también los que residen en hogares sin deudas,

uno de cada doce trabajadores de las industrias sociales (el 8%)

residía en 2017 —último año en el que se publicó la Encuesta— en una

familia para la que los pagos de deuda representaban más del 40% de su

renta antes de impuestos. Este porcentaje, por el contrario, era de

alrededor del 5% en el caso de los trabajadores de las industrias

regulares.

La indemnización por despido cumple un papel

fundamental a la hora de afrontar la pérdida de un empleo, y, de hecho,

en ocasiones es el único ahorro disponible para los hogares, junto con

la percepción del desempleo, que tiene una duración máxima de dos años

antes de poder acceder al subsidio. Su impacto en el coste salarial de la empresa es, sin embargo, residual. Según Estadística,

el coste bruto de un trabajador medio se sitúa en los 31.834 euros al

año, pero la indemnización por despido apenas alcanza los 167,58 euros.

Estadísticas del INE.

Para

los trabajadores afectados, sin embargo, esos ingresos procedentes de

una indemnización son muy relevantes para afrontar una severa caída de

rentas como supone el despido, y de ahí la importancia de los servicios

públicos para agilizar su pago. Algo que no siempre sucede.

Recientemente, un grupo de abogados y expertos en relaciones laborales se congregó

ante el Servicio de Mediación, Arbitraje y Conciliación de la Comunidad

de Madrid (SMAC) para protestar por la falta de medios para resolver

una situación angustiosa para muchos trabajadores, que se ven claramente

perjudicados por el no señalamiento de fechas para celebrar actos de

conciliación, que son de carácter previo ante de acudir a la vía

judicial.

Esa situación, según

la Asociación Libre de Abogados (ALA) supone una "vulneración de los

derechos" de los trabajadores que reclaman una solución a demandas que

afectan a despidos, reclamaciones de cantidad,

sanciones disciplinarias o protección de los derechos sindicales. Según

sus datos, durante el estado de alarma se presentaron ante la dirección

general de Empleo de la Comunidad de Madrid 12.000 papeletas de

conciliación, pero todavía 4.000 no han sido tramitadas. Es decir, la

indemnización no solo es más baja, sino que, además, se cobra más tarde

por la ineficiencia de los servicios públicos de empleo.

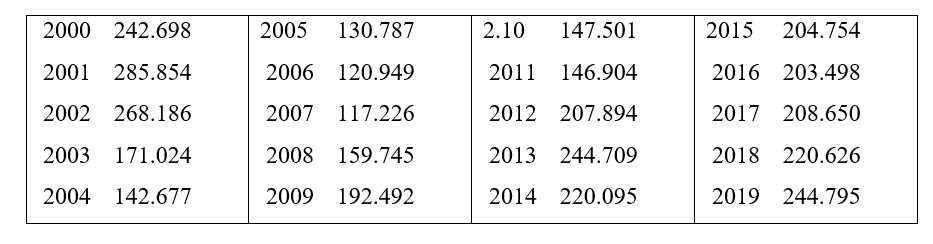

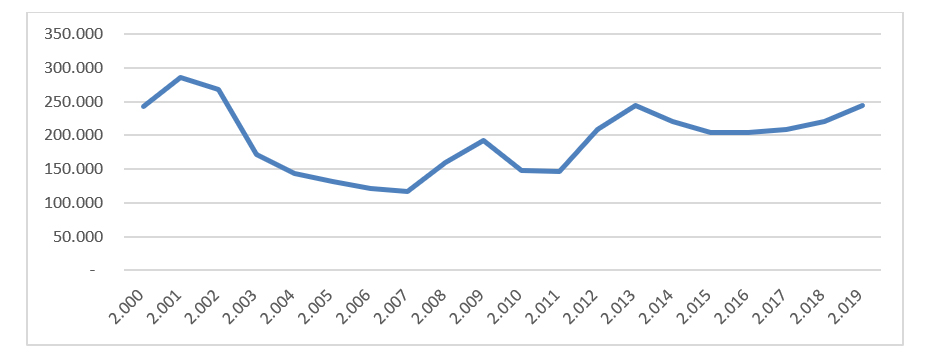

Con los avatares propios de la coyuntura económica de los años 2008 y 2009, en los datos publicados en los Anuarios de Estadísticas Laborales y de Asuntos Sociales, sobre el número de las conciliaciones administrativas por despido tramitadas en España durante las dos últimas décadas,

se advierte una disminución considerable del número de conciliaciones

entre los años 2003 y 2011, seguido de una remontada a partir de 2012. Los datos son los siguientes:

En expresión gráfica:

No parece que esa evolución sea ajena a la vigencia del conocido despido exprés,

introducido por la Ley 45/2002, de 12 de diciembre, de medidas urgentes

para la reforma del del sistema de protección por desempleo y mejora de

la ocupabilidad, que llevaba la firma del Presidente del Gobierno en

funciones Sr. Rajoy Brey.

La característica más singular de dicho “despido exprés”,

era la posibilidad de que la empresa reconociera expresamente la

improcedencia del despido, previamente acordado por ella, poniendo a

disposición del trabajador, o depositándola en el Juzgado, la

indemnización correspondiente. Ello sin necesidad de celebración de acto

de conciliación alguno.

Ese marco normativo, explica la drástica disminución del

número de actos de conciliación por despido, entre los años 2003 y 2011.

Sin entrar ahora en las razones del cambio de postura, lo cierto es que el mismo creador, en el 2002, del despido exprés, diez años después, en el 2012, lo suprimió.

Y la supresión se hizo con inusual profundidad, pues no solo se

modificaron las leyes laborales, sino también la del Impuesto sobre la

Renta de las Personas Físicas, sellando con la disposición final

undécima, su imposibilidad de supervivencia. Y la Dirección General de

Tributos, (Consulta V2358—13), rotundamente lo confirmó al afirmar que: “para

declarar la exención de las indemnizaciones por despido será necesario

que el reconocimiento de la improcedencia del despido se produzca en el

acto de conciliación ante el SMAC o bien mediante resolución judicial”.

Se explica así que, tras la reforma de 2012, el número de

conciliaciones por despido volviera a los niveles anteriores a la

reforma de 2002. Lo cual, de ordinario, comporta para quienes operamos

jurídicamente en este ámbito, en las grandes urbes, que periódicamente,

en vacaciones estivales, Semana Santa o Navidad, suframos semanas de

exclusiva dedicación del SMAC a la tramitación de despidos, con

relegación al olvido de los demás asuntos, a veces con muy dolorosa

carga humana.

La llegada de la pandemia Covid.19 y la declaración del estado de

alarma, comportó la drástica desaparición de los actos de conciliación,

quedando sin celebrar actos para los que las partes estaban convocadas. Y

consiguientemente sin cobrar las indemnizaciones.

En la quietud del confinamiento, recordaba una de las implacables Leyes de C. Northcote Parkinson:

“Los funcionarios se crean, unos a otros, trabajo innecesario”. En este

sentido, vale que no han sido los funcionarios, sino los políticos

quienes lo han decidido; pero, las históricas estadísticas precedentes,

ponen de manifiesto que una tercera parte de las conciliaciones por

despido tramitadas son trabajo innecesario. En esa tercera parte de los

despidos, empresa y trabajador podrían solucionar el asunto por sí

mismas, sin necesidad de intervención de terceros, ni de un

procedimiento administrativo de conciliación.

Para quienes operamos jurídicamente en este ámbito, resulta difícil

apreciar que la conciliación sirva real y materialmente para proteger

los intereses públicos del Fisco. En las grandes urbes, realmente el procedimiento de conciliación administrativa solo cumple una función registral de voluntades previamente conformadas.

Sin margen para el error, se puede afirmar que los costes públicos de

la formalización superan con creces a los teóricos perjuicios fiscales

que pudieran ser conjurados. La protección de los intereses del Fisco

está en los límites objetivos de determinación de las indemnizaciones.

Ignoro qué nos deparará el futuro, en cuanto a las normas laborales; pero aún cuando estas permanecieran intocadas, un

simple retoque de la normativa fiscal, que permitiera al trabajador

cobrar la indemnización por despido que la empresa reconozca

improcedente, sin necesidad de pasar por el trámite de la conciliación,

serviría para librar a las oficinas del SMAC de una tercera parte de las

conciliaciones por despido, liberando recursos para otros asuntos, como son las meras reclamaciones de salarios impagados, de gran trascendencia social.

Comisiones de apertura: la próxima batalla hipotecaria

La

juez que consultó al Tribunal de la UE cree que la última sentencia

“revierte totalmente la situación”; los consumidores calculan que la

factura para la banca puede alcanzar los 947 millones de euros

Entre algunos juristas existe la impresión de que las

sentencias del Tribunal de Justicia de la Unión Europea (TJUE) se

parecen cada vez más a las noches electorales. Tras el veredicto, todas

las partes lo ven favorable y se proclaman vencedoras del litigio. Eso es lo que pasó con el último fallo sobre gastos hipotecarios,

que para los bancos cambia poco la situación anterior mientras las

asociaciones de consumidores ven margen para reclamar todo salvo el

Impuesto sobre Actos Jurídicos Documentados (IAJD). Pero el TJUE

respondió el 16 de julio a 15 cuestiones prejudiciales sobre cuatro

materias distintas. Además de los gastos hipotecarios, la corte de

Luxemburgo analizó las comisiones de apertura, las costas judiciales y

los plazos de prescripción para las reclamaciones de los consumidores.

Entre

esos asuntos, los expertos coinciden en apuntar a las comisiones de

apertura y las costas judiciales como los que pueden suponer un mayor

cambio en los juzgados. Asufin (Asociación de usuarios financieros)

calcula que la factura de ambos para la banca puede llegar hasta 2.500

millones de euros, aunque lo hace sobre la base de que todos los

litigios ingresados en los juzgados especializados en cláusulas abusivas

fueran favorables a los clientes, sin descontar los ya resueltos.

En

el caso de las comisiones de apertura, sobre una media de 2.000 euros

por reclamación, Asufin eleva la factura a 947 millones. Y Margarita

Isabel Poveda Bernal, la juez que planteó a Europa 13 de las 15

cuestiones prejudiciales resueltas ahora, cree que la sentencia

“revierte totalmente la situación” en lo relativo a este tipo de

comisiones.

Cambios de jurisprudencia

Poveda,

que ahora está en el Juzgado de lo Mercantil número 3 de Palma y acepta

hablar con EL PAÍS, puesto que ya no tendrá que enjuiciar casos de

cláusulas abusivas, recuerda que “durante un tiempo, en 2016 y 2017, la

jurisprudencia vino considerando que [la comisión de apertura] no tenía

que ver con un servicio que hubiese solicitado el cliente”. Pero la

situación “cambió en las famosas sentencias de 23 de enero de 2019”. Ese

día, el Tribunal Supremo sacó cinco fallos sobre contratos hipotecarios.

En uno aseguraba que los jueces españoles no podían controlar si esas

comisiones eran abusivas porque formaban parte del precio del préstamo y

el cliente podía saber fácilmente su importe.

“Entendí

que esa última resolución no era acorde a la normativa comunitaria”,

recuerda la jueza al teléfono, “una comisión de apertura no formaba

parte del objeto principal del contrato de préstamo, que consiste en que

el prestamista deja un dinero y el prestatario lo devuelve; ese es su

contenido principal”.

Poveda cree que el TJUE ha avalado

su punto de vista y además “ha considerado que estas comisiones pueden

ser contrarias al consumidor cuando el banco no demuestra que responden a

unos servicios que ha prestado o unos gastos en los que ha incurrido”.

Para la juez, la situación da un giro de 180 grados: tras la sentencia

del Supremo, los juzgados desestimaban estos casos y muchos consumidores

desistieron de reclamar esas comisiones. “Europa no las ha declarado

nulas automáticamente, pero dice que son susceptibles de control y que

la carga de la prueba corresponde al banco. Entre ambos factores, me

atrevo a aventurar que se van a estimar en un porcentaje muy abrumador

de casos”, asegura.

Otras fuentes jurídicas coinciden en

esa apreciación. “A mí modo de ver, la sentencia del TJUE sí nos

permitiría entrar a valorar las comisiones de apertura y, en algunos

casos, declararlas abusivas”, señala un juez de una Audiencia

Provincial. Este magistrado, que pide el anonimato por si tiene que

resolver casos de este tipo, destaca que el control judicial exige

comprobar que la comisión “se corresponda con servicios efectivamente

prestados y explicados al cliente”. Y ve problemático el argumento de

que se cobraba por estudiar la capacidad financiera del prestatario

porque eso “entra dentro de la actividad como prestamista y va de suyo

valorar la solvencia”.

Marta Serra, directora de El Defensor de tu Vivienda, ve paralelismos con las cláusulas suelo

y considera que la comisión de apertura “solo podría ser atacada si

antes de firmar no se informó de su existencia al consumidor o si el

porcentaje de cálculo se fijó de manera poco comprensible”. Por eso,

añade, será clave la oferta vinculante de las entidades para ver “si

está fijada de manera clara y al consumidor se le informó de esa

comisión y su importe”.

Primera sentencia

Las

entidades financieras sostienen que la justicia avala su praxis en este

tipo de comisiones. “El Tribunal Supremo ya dijo en enero de 2019 que,

si se hiciera un análisis de abusividad sobre esta cláusula, se

superaría; y no aprecia dudas sobre el carácter transparente de la

misma”, señala una fuente de una gran entidad, que pide el anonimato.

“Ha de pagarse por entero en el momento inicial del préstamo, lo que

hace que el consumidor medio le preste especial atención”, agrega.

La

sentencia del TJUE, apunta Francisco Uría, socio responsable del sector

financiero de KPMG, “no parece tan negativa para las entidades

financieras como se ha dicho. Se clarifica la cuestión del IAJD

y la única amenaza potencial de mayor litigiosidad se refiere a la

comisión de apertura, tanto por su cuantía como porque el TJUE se ha

apartado del criterio del Supremo”. Y añade: “Sería un debate caso a

caso, centrado en la prueba, y en el que las entidades menos

digitalizadas podrían encontrar dificultades prácticas de acceso a la

documentación original”.

“El banco tendrá que demostrar

no solo que corresponde a un servicio, sino que se lo explicó al

cliente”, insiste Patricia Suárez, presidenta de Asufin, quien asegura

que “en la mayoría de casos esto no era así”. Por eso cree que las

resoluciones a favor de los consumidores serán muy mayoritarias.

Aunque,

como el resto de consultados, Suárez no descarta que puedan llegar

fallos en sentido opuesto: “Vamos a tener que ir viendo y recopilando

sentencias”. La primera, de la Audiencia Provincial de Las Palmas de

Gran Canaria, ha fallado esta semana

a favor de que la entidad devuelva al cliente esa comisión. Los jueces

han valorado que “no se ha acreditado la información precontractual”,

por lo que la comisión “aunque es clara, no superaría el doble control

de transparencia”. Y añaden que también “falta la prueba necesaria

acerca de los servicios efectivamente prestados y gastos incurridos” por

el prestamista.

Resolución

de contrato de compraventa de bienes y prestación de servicios de imposible cumplimiento

a causa de brotes epidémicos. Los consumidores tienen derecho al reembolso del dinero abonado

Los consumidores tienen derecho al reembolso del precio de los contratos de

compraventa de bienes o prestación de servicios pagados cuando sea imposible la

ejecución del contrato, como

consecuencia de nuevas limitaciones a la movilidad o un nuevo confinamiento

por los brotes de Covid-19.

Así lo dispone el art. 36.2 del Real

Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes

complementarias en el ámbito social y económico para hacer frente al COVID-19,

artículo cuyo primer apartado introduce factores que pueden ocasionar

distorsiones a la hora de interpretar correctamente la norma.

El art. 36, apartado 1 del RDLey 11/2020, dispone:

“Si como consecuencia de las medidas

adoptadas por las autoridades competentes durante la vigencia del estado de

alarma o durante las fases de desescalada o nueva normalidad, los contratos suscritos

por los consumidores y usuarios, ya sean de compraventa de bienes o de prestación de servicios, incluidos los de

tracto sucesivo, resultasen de imposible cumplimiento, el consumidor y

usuario tendrá derecho a resolver el contrato durante un plazo de 14 días desde

la imposible ejecución del mismo siempre que se mantenga la vigencia de las

medidas adoptadas que hayan motivado la imposibilidad de su cumplimiento. La pretensión de resolución solo podrá ser

estimada cuando no quepa obtener de la propuesta o propuestas de revisión

ofrecidas por cada una de las partes, sobre la base de la buena fe, una

solución que restaure la reciprocidad de intereses del contrato. Las

propuestas de revisión podrán abarcar, entre otras, el ofrecimiento de bonos o

vales sustitutorios al reembolso, que en

todo caso quedarán sometidos a la aceptación por parte del consumidor o usuario.

A estos efectos, se entenderá que no cabe obtener propuesta de revisión que

restaure la reciprocidad de intereses del contrato cuando haya transcurrido un

periodo de 60 días desde la solicitud de resolución contractual por parte del

consumidor o usuario sin que haya acuerdo entre las partes sobre la propuesta

de revisión”

Entendemos que el texto puede suscitar

dudas toda vez que habla de “pretensión de resolución” como si fuese una mera

expectativa, cuando con anterioridad ya reconoce un verdadero derecho al

consumidor “el consumidor tendrá derecho a resolver el contrato…(s.i.c).

Además, el texto todavía se oscurece aún más cuando expone como supuesto requisito para la estimación de la

resolución el que no quepa obtener de la/s “propuesta/s de revisión”, cuyo

concepto se difumina en fórmulas como “bonos o vales sustitutorios al reembolso”

una “solución que restaure la reciprocidad de intereses del contrato”, “sobre

la base de la buena fe”.

Esta alambicada redacción, generadora

de confusiones, queda reducida a la nada ya que, posteriormente las fórmulas

como bonos o vales sustitutorios quedan sometidos al consentimiento del

consumidor.

Además, el apartado 2 del propio

artículo (36) establece el derecho del consumidor a la devolución del precio ya

abonado –pudiendo descontarse únicamente los gastos justificados y desglosados

en los que haya incurrido la otra parte- en el plazo máximo de 14 días y en la

misma forma en la que se pagó.

Este apartado 2 recoge lo siguiente:

“En

los supuestos en los que el cumplimiento del contrato resulte imposible de

acuerdo con el apartado anterior, el empresario estará obligado a devolver las

sumas abonadas por el consumidor o usuario, salvo gastos incurridos debidamente

desglosados y facilitados al consumidor, en la misma forma en que se realizó el

pago en un plazo máximo de 14 días, salvo aceptación expresa de condiciones distintas

por parte del consumidor y usuario”

Sobre los contratos de tracto sucesivo

(alquiler de vivienda o alojamiento, servicios académicos o de enseñanza,

servicios prestados por clubes deportivos o gimnasios con la condición de

socio, etc) el apartado 3 del artículo establece la posibilidad por parte de la

empresa prestadora de servicios de ofrecer opciones de recuperación del

servicio a posteriori, posibilidad que el consumidor puede libremente aceptar o

rechazar.

Dicho apartado 3 expone:

“Respecto de los contratos de prestación de servicios de tracto sucesivo,

la empresa prestadora de servicios podrá ofrecer opciones de recuperación del

servicio a posteriori y sólo si el consumidor no pudiera o no aceptara dicha recuperación entonces se procedería a la devolución de los importes ya abonados en

la parte correspondiente al periodo del servicio no prestado por dicha causa

o, bajo la aceptación del consumidor, a minorar la cuantía que resulte de las

futuras cuotas a imputar por la prestación del servicio. Asimismo, la empresa

prestadora de servicios se abstendrá de presentar a cobro nuevas mensualidades

hasta que el servicio pueda prestarse con normalidad, sin que ello dé lugar a

la rescisión del contrato, salvo por la voluntad de ambas partes”.

Entendemos que este apartado 3 es

perfectamente suprimible, ya que si nada

hubiera dicho la norma, nada cambiaría; esto es, siempre podría ser posible un

pacto entre las partes para recuperar el servicio a posteriori u otras fórmulas

de acuerdo y lo que se hace con esta precisión es oscurecer el derecho que

tienen los usuarios a exigir los importes ya abonados en la

parte correspondiente al periodo de los servicios no prestados, derecho

claramente otorgado y que sin falta de precisión o regulación alguna podrían

renunciar pactando voluntariamente otra solución con la empresa prestadora de

servicios.

Lo mismo cabe decir de la regulación

sobre los contratos de viaje combinados.

El apartado 4 del art. 36 del RDLey

11/2020, dispone:

“En el supuesto de que se trate de contratos de viaje combinado, que hayan

sido cancelados con motivo del COVID19, el organizador o, en su caso el

minorista, podrán entregar al consumidor o usuario, previa aceptación por parte de este, un bono para ser utilizado

dentro de un año desde la finalización de la vigencia del estado de alarma y

sus prórrogas, por una cuantía igual al reembolso que hubiera correspondido.

Transcurrido el periodo de validez del bono sin haber sido utilizado, el

consumidor podrá solicitar el reembolso completo de cualquier pago realizado

que deberá abonarse, a más tardar, en 14 días. En cualquier caso, el eventual

ofrecimiento de un bono sustitutorio temporal deberá contar con el suficiente

respaldo financiero que garantice su ejecución”

Apartado 4 sin el que quedaría mucho

más claro el derecho del usuario a obtener el reembolso del precio abonado por

aplicación directa de lo dispuesto en el apartado 2 del mismo precepto, ya que –se reitera- nada impediría al usuario y a la empresa contratante

alcanzar voluntariamente otra fórmula de compensación.

Las normas si son breves y claras, se entienden (y cumplen) mejor.

")