Tres de cada cuatro familias españolas tienen problemas para llegar regularmente a fin de mes

Tres de cada cuatro familias españolas tienen problemas para llegar regularmente a fin de mes

- OCU ha realizado un estudio en el que estima que el índice de

solvencia familiar medio en España se sitúa en 46.2, una cifra que

resume la capacidad para afrontar los diferentes gastos del hogar

- Según el análisis, las familias baleares (42.4), andaluzas

(43.2) y canarias (43.3) son las que más problemas tienen para afrontar

los gastos cotidianos, mientras que las navarras (56.6), extremeñas

(52.5) y cántabras (52.2) son las que están en una mejor situación

económica

- Al 46% de hogares españoles le resulta muy difícil o imposible

salir de vacaciones, al 30% afrontar los gastos de salud dental y al 9%

le resulta imposible o muy difícil comprar carnes o pescados

- Según el estudio, el 9% de familias españolas vive en una

situación de pobreza, pues tienen muy difícil o imposible hacer frente a

cualquier tipo de gasto cotidiano

- Solo el 6% de los encuestados reconoce que puede ahorrar sin

esfuerzo mientras que al 79% les resulta difícil, muy difícil o

imposible

Con

motivo del Día Mundial del Consumidor, la Organización de Consumidores y

Usuarios (OCU) publica el primer índice de solvencia familiar, un valor

que resume en una única cifra la capacidad que tienen las familias

españolas para afrontar económicamente sus necesidades y actividades

cotidianas en el ámbito del hogar, la salud, la educación la movilidad,

la alimentación y el ocio.

Para

calcular este índice, así como los umbrales de confort o de pobreza en

los que se sitúan las familias en nuestro país, OCU ha realizado una

encuesta a 2.151 personas entre 25 y 79 años, en la que también han

valorado la relevancia que cada uno de estos gastos tiene sobre el

global de la economía familiar, así como su influencia sobre la calidad

de vida.

Según

el análisis, el valor medio del índice se sitúa en una puntuación más

cercana al confort que a la pobreza (46,2). Sin embargo, uno de cada

diez hogares estaría en situación de pobreza (índice menor de 33,6). Es

decir, les resulta muy difícil afrontar la mayoría de los gastos

cotidianos, algo que la Organización considera preocupante.

Según

el tipo de hogar, los datos del Índice de solvencia familiar de OCU

revelan que las familias con un mayor riesgo de pobreza son aquellas

formadas por un adulto con hijos a su cargo (índice 33,7), así como las

parejas jóvenes sin hijos en las que uno de los miembros está en

situación de desempleo.

Por

el contrario, los hogares que viven una situación económica más

desahogada son, en general, los formados por mayores de 50 años,

especialmente si están jubilados y no tienen hijos viviendo con ellos

(índice 55,1).

Baleares y andaluces, los que más dificultades tienen

Los

resultados del índice OCU de solvencia familiar por comunidades

autónomas muestran importantes diferencias entre ellas: Baleares (42.4),

Andalucía (43.2) y Canarias (43.3) cuentan con el índice más bajo de

España, mientras que Navarra (56.6), Extremadura (52.5) y Cantabria

(52.2) se sitúan a la cabeza del ranking.

El

análisis por comunidades revela además datos curiosos: mientras que

Andalucía y Extremadura comparten el Producto Interior Bruto por

habitante más bajo de España, los encuestados de esta última región

están entre los que menos dificultades tienen (índice 52,50) para

afrontar los distintos gastos planteados, especialmente los relacionados

con el tiempo libre, la salud y la vivienda; solo son superados en

solvencia por los navarros.

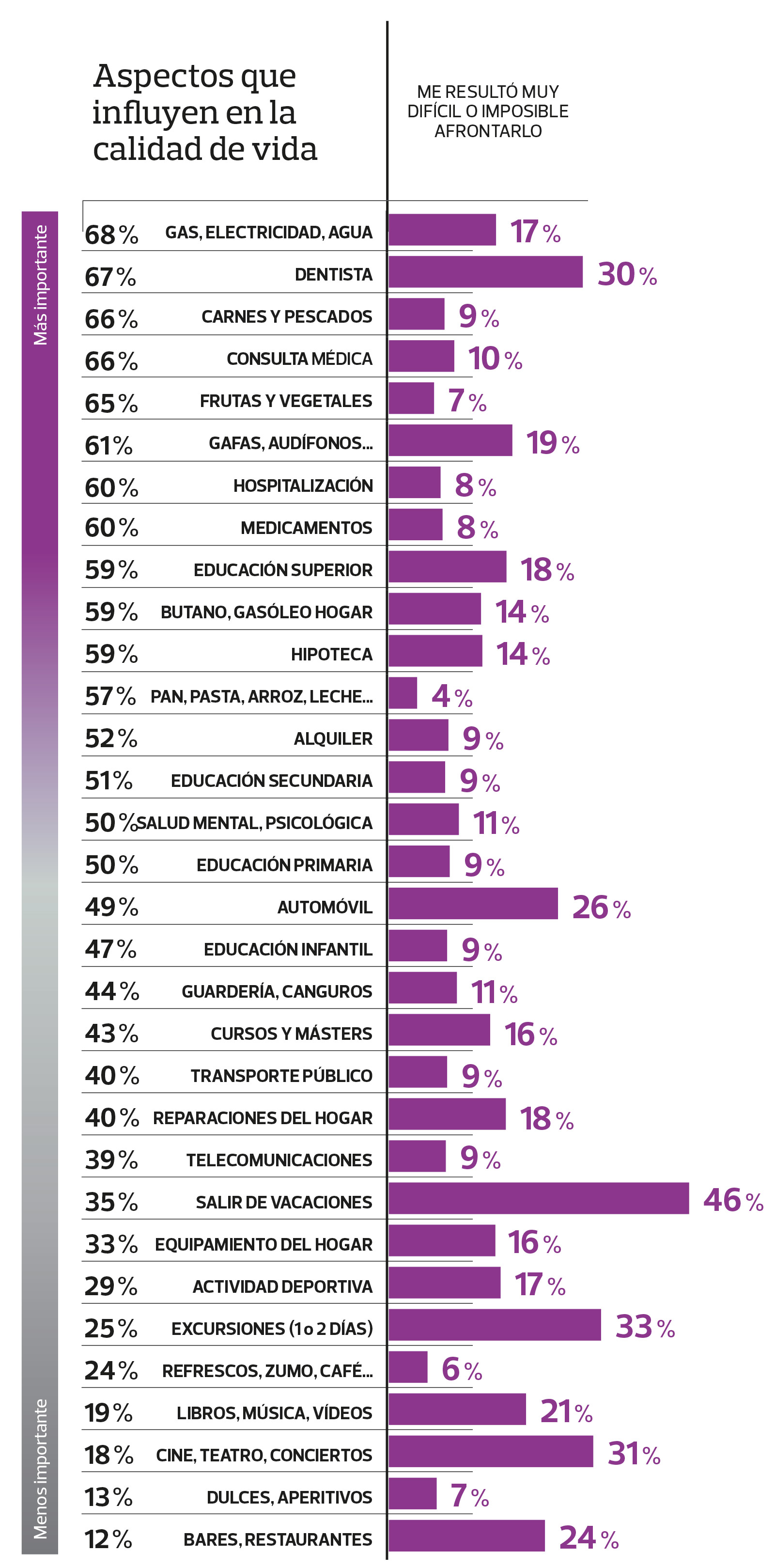

Qué aspectos influyen en la calidad de vida

El

gas, la electricidad y el agua son los aspectos a los que los españoles

damos más importancia (son las últimas necesidades a las que estamos

dispuestos a renunciar) seguidos por los relacionados con la salud o la

alimentación.

Los

gastos educativos también se encuentran entre los gastos más

necesarios, especialmente aquellos que se refieren a la educación

superior o universitaria (muy importante para un 59% de hogares). Por su

parte, los aspectos relacionados con la movilidad influyen algo menos

en la calidad de vida familiar, aunque en el caso del coche y el

transporte público siguen siendo importantes para más del 40% de los

encuestados.

Los

factores vinculados con el tiempo libre tienen un menor peso entre los

encuestados: comprar un libro, salir al cine o comer en un restaurante

solo son considerados muy importantes por una minoría.

Uno de cada tres hogares no puede pagar el dentista

OCU pone de

manifiesto que muchos de los aspectos que las familias consideran

prioritarios para su calidad de vida contrastan con la capacidad

económica que tienen para poder afrontarlos.

En

este sentido, la Organización alerta de que al 17% de hogares españoles

les resulta muy difícil o imposible afrontar las facturas del gas, la

luz y el agua, un reflejo de la llamada “pobreza energética” que, según

la Organización, podría estar afectando a más hogares de los que se

cree.

Por

otro lado, a pesar de que el 67% de hogares otorga especial importancia

al dentista, a un 30% de ellos les resulta muy difícil o imposible

afrontar los gastos relacionados con la salud dental. Lo mismo ocurre

con las gafas y lentillas y con la audiometría (audífonos), servicios

igualmente básicos a los que muchos encuestados no pueden hacer frente.

Por último, OCU

destaca las enormes dificultades económicas para acceder a la educación

superior o para sufragar un curso o un máster entre las familias con

menos recursos, así como para poder pagar el alquiler o la hipoteca de

la vivienda en la que residen.

Según

el estudio de OCU, las familias españolas que tienen problemas para

llegar a fin de mes renuncian en primer lugar a los desembolsos que

consideran menos vitales, como restaurantes, cines, libros o

excursiones... De hecho, a pesar de vivir en un país de turismo, al 46%

de familias españolas les resulta muy difícil o imposible salir de

vacaciones.

El ahorro, misión imposible

El

resultado de la encuesta pone de manifiesto que, a pesar de que un 25%

de hogares españoles están en una situación de confort económico, apenas

el 6% reconoce que puede ahorrar sin esfuerzo. En cambio, a un 79% les

resulta difícil, muy difícil o imposible. Además, los encuestados creen

que esta situación tenderá incluso a empeorar durante 2019.

Más información y datos por comunidades en este enlace