El Juzgado de Primera

Instancia e Instrucción nº 3 de Siero ha condenado a un concesionario de

Siero (Asturias) a devolver a un cliente 22.252 euros más los intereses

por la venta de un coche que sufrió "abundantes y anormales" averías

sin que se llegara a detectar su origen. Además, se ha tenido que hacer

cargo del vehículo y de todos los gastos y costas judiciales.

El demandante, según refleja la sentencia, adquirió el vehículo el 23

de junio de 2016 y desde ese momento y hasta que interpuso la demanda,

el 28 de julio de 2017, se vio obligado a llevar el coche al taller

hasta en trece ocasiones, por distintas averías en los altavoces,

humedad en una pinza de freno, fallar la conexión con Android Auto, y

varias veces, por pérdida de potencia del motor.

"La entidad demandada actuó intentando determinar el origen de la

avería, sin que haya podido determinar la causa primigenia o

generatriz", consta en el fallo. Y resalta que la demandada, "con toda

su ingente capacidad técnica, no haya podido precisar de forma correcta

la causa de tal aviso, lo que motiva que niegue su existencia y sea la

base de su contestación a la demanda".

La inspección de centros sanitarios que debe impedir casos como el de esta cadena recae en las comunidades autónomas

Las

clínicas utilizan publicidad agresiva de ofertas y descuentos para

captar clientes al no existir una regulación. "El vacío crea confusión e

inseguridad", dicen los colegios profesionales

La sanidad pública limita la atención en adultos a casos agudos como las infecciones o las extracciones

La débil cobertura pública para la salud dental en

España ha abonado un negocio de bajo coste en el que se compite a base

de ofertar tratamientos cada vez más baratos. La falta de un control más

férreo de la actividad por parte de las administraciones y la rienda

suelta a una publicidad sin cortapisas, según cuentan desde el sector

odontológico, han permitido casos como el de iDental,

cuyos afectados se manifestaban el pasado miércoles frente al

Ministerio de Sanidad. Un patrón que se viene repitiendo ya sea con el

caso de Corporación Dermoestética, el de Funnydent o Vital Dent:

dentistas low cost para captar clientes a riesgo de dejar tirados a los pacientes.

Mientras, las fiscalías de Aragón, Asturias, Andalucía,

Castilla y León o Canarias investigan qué ha pasado con iDental,

extendido por numerosas provincias. "Para empezar, hay que reforzar los

controles de seguridad y control", dice el diputado socialista de

Madrid, José Manuel Freire, que impulsó el Plan de Atención Bucodental

del País Vasco cuando fue consejero de Sanidad en Euskadi. Pero, al

reflexionar sobre el caso iDental, añade inmediatamente "el asunto de la

publicidad. Que aquí fue claramente fraudulenta". La cadena presentaba

sus servicios casi como un opción apoyada con fondos públicos, según han

contado algunos afectados.

Las competencias de control están en los gobiernos

autonómicos.Las inspecciones de centros sanitarios han fallado en los

casos de estas cadenas de clínicas dentales. Porque, además, escándalos

como el de Funnydent o iDental comparten patrones: los clientes empiezan

a tener problemas y se quejan, pero la bola sigue creciendo un tiempo.

Por ejemplo, el Consejo Andaluz de Dentistas ya exigía en octubre de

2017 a iDental que "cumpla con el código ético de la profesión" ante la

avalancha de quejas que estaba llegando a los colegios profesionales de

esa comunidad.

¿Cómo se nutren estas cadenas? Una vez

que la sanidad pública no ha desarrollado un sistema completo para

atender los problemas bucodentales, estas clínicas han aplicado una

estrategia de publicidad agresiva. Los colegios de dentistas han

incidido mucho en que un asunto como la atención a la salud de la boca y

la dentadura no puede regularse como cualquier otra actividad económica

a la hora de anunciarse: mayores ofertas, más descuentos, préstamos

para financiar los tratamientos...

El presidente del

Consejo General de Dentistas, Óscar Castro, entiende que "se debe

instaurar una normativa clara y específica en todo el Estado que regule

adecuadamente este tipo de publicidad para que la información que se

difunda sea rigurosa, veraz, comprensible, basada en la ética y el

conocimiento científico y que no confunda al ciudadano con mensajes

engañosos".

Engaño y confusión inciden especialmente en "aquellos

que tienen más necesidad, es decir, los más pobres", abunda Freire.

"En los países desarrollados, España es de los que más abandonada tiene

la sanidad dental, sobre todo a las rentas más bajas", subraya el

exconsejero regional.

La cartera básica de servicios

de la sanidad pública es muy tenue en cuanto a la atención de los

adultos: se centra sobre todo procesos agudos, es decir, inflamaciones y

extracciones. Para los menores, las comunidades autónomas han ido

incorporando planes desde que lo estrenara el País Vasco. Planes en los

que los fondos públicos cubren la asistencia continuada: Navarra,

Murcia, Extremadura, Madrid, Catalunya, Aragón entre otras, articulan

planes de este estilo.

Burbuja liberal

Pero,

la escasa cobertura pública para adultos deja el campo abierto para la

asistencia privada. Si a eso se le añade una nula regulación

publicitaria, el resultado ha dado, según el Consejo de Dentistas, "una

burbuja" regida por un "modelo de negocio ultraliberal".

En España "no existe una norma que regule específicamente la publicidad

que pueden hacer los dentistas o las clínicas dentales", explica el

Colegio de Odontología y Estomatología de Catalunya. Según este

organismo, "este vacío genera confusión e inseguridad". La cuestión es

que, de esta manera, la única herramienta que se está aplicando son los

códigos deontológicos de los colegios profesionales, pero se topan con

el problema de que solo se aplican "a las personas colegiadas quedando

fuera de su alcance las clínicas dentales entendidas como negocio, que

muchas veces no son propiedad de dentistas", lamenta el COEC.

La regulación no es un campo virgen en Europa. Bélgica, Eslovaquia,

Islandia, Francia, Grecia, Luxemburgo, Malta, Portugal o Rumanía no

permiten publicidad sobre clínicas o prácticas dentales, según la

recopilación del Consejo Europeo de Dentistas. Aunque en casi todos los

estados europeos pueden recurrirse a páginas web de estos negocios.

También existen países cuya regulación limita la publicidad de esta

actividad como en Suecia o Alemania. Mientras, bolsas de personas con

tratamientos a medio hacer o, directamente mal realizados, surgen

recurrentemente. En este último caso de iDental, el Ministerio de

Sanidad ha anunciado este jueves que va a trasladar a la Fiscalía toda

la documentación sobre la cadena.

Se analiza la necesidad de la buena información de las

aseguradoras a los tomadores de seguro en las condiciones reales del

contrato de seguro que desean pactar, sus limitaciones y las

modificaciones que puedan producirse y los plazos de ejercicio de la

resolución.

1. Introducción

Desde que el Tribunal

Supremo puso el énfasis y acento en la necesidad de mejorar la

información a los consumidores a la hora de contratar productos

bancarios se hace necesario que esta exigencia de atender a los

consumidores con una información detallada acerca del producto que está

contratando en cualquier tema y de aquellas circunstancias que le pueden

suponer un límite en las expectativas que pensaba que estaba

contratando. Pero no ya bajo la fórmula de la teoría de que las

cláusulas limitativas de responsabilidad de la aseguradora deben ser

expresamente firmadas por el tomador de la póliza en los contratos de

seguro con independencia del clausulado general de la misma, sino que

estas mismas condiciones generales deben ser explicadas con mayor

detalle, huyendo del oscurantismo que en muchas ocasiones existe en la

suscripción de contratos con consumidores, y que ha dado lugar a una

rica doctrina jurisprudencial. Se pone el acento, por ello, en la

necesidad de fijar y arrojar más luz en la información precontractual

que se le ofrece al consumidor antes de concertar la póliza de seguro,

dado que en los distintos contratos no se trata de que el tomador

contrate un seguro de vida, de daños, de responsabilidad civil, de

salud, etc, sino que conozca qué está asegurando en cuanto al contenido

de la cobertura y por qué está pagando, o bien si otra aseguradora le

ofrece las prestaciones que está buscando, y las limitaciones que tiene

la póliza, o sus cambios, por ejemplo, la elevación de las primas que

debe pagar anualmente el tomador en el caso de que la póliza las

contemple, ya que son cláusulas que «deben explicarse» con tranquilidad

al tomador y no firmar sin más la póliza en la creencia de este de que

está cubriendo una serie de coberturas que, luego, en realidad pueden no

ser tales. ¿Podría darse lugar, nos planteamos, a una cláusula

contractual nula en un contrato de seguro ante la negativa a cubrir un

evento que el asegurado consideraba que era objeto de cobertura cuando

firmó la póliza por «falta de transparencia e información» como en las

resoluciones dictadas ante la cláusula suelo?

Por ello, la

jurisprudencia del Tribunal Supremo ha reaccionado últimamente aclarando

la necesidad de potenciar la transparencia y la información en los

contratos que conciertan los bancos con los consumidores, en aras a

evitar defectuosas interpretaciones de lo que estaban firmando, no

siendo válida la mención que la entidad bancaria refería de que el

contrato estaba firmado por el consumidor, y constaba que había sido

leído, ya que es sabido que este tipo de contratos no suelen leerse por

los consumidores, quienes suelen «confiar» en la buena fe de quien se lo

presenta a su firma, en la creencia de que no se le iban a ocultar

datos relevantes que en un momento dado podrían causarle un gran

perjuicio.

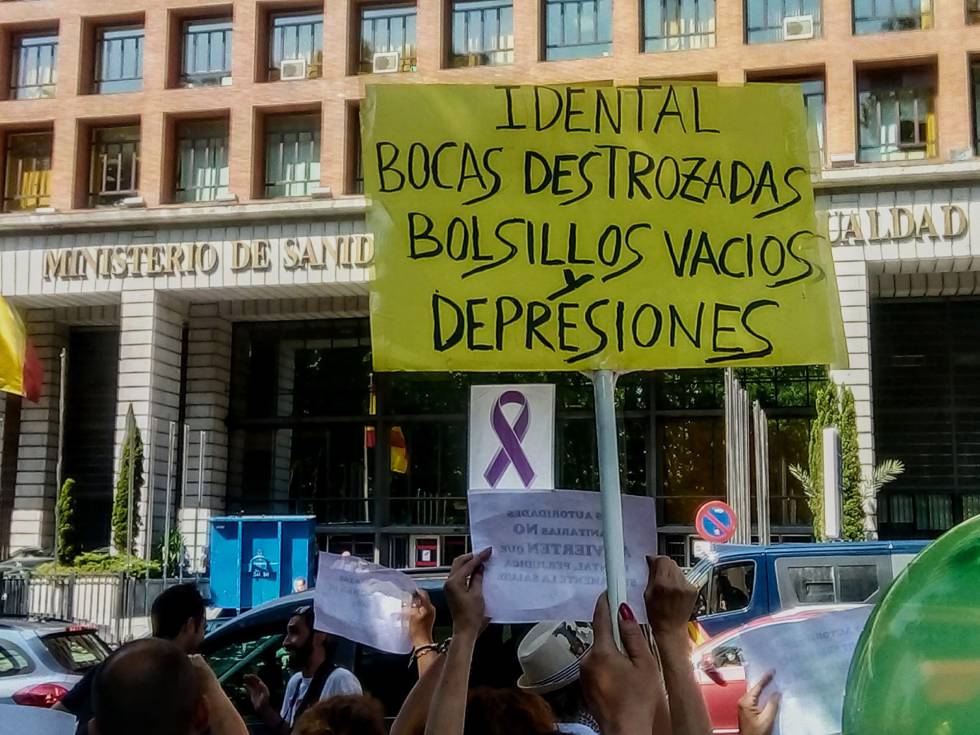

La exigencia de responsabilidades no debe limitarse a quienes han engañado y se han lucrado con el fraude de iDental

Afectados por el cierre de iDental protestan frente al Ministerio de Sanidad en Madrid. EUROPA PRESS

El cierre de las 25 clínicas de la cadena iDental ha hecho emerger un

fraude a gran escala que venía operando desde 2014 sin que se hubieran

activado los mecanismos de control que deben garantizar tanto los

derechos de los pacientes como la calidad de las prestaciones

sanitarias. El hecho de que la salud bucodental solo esté mínimamente

cubierta en las prestaciones de la Seguridad Social ha hecho que muchas

personas con pocos recursos económicos fueran víctimas de una publicidad

engañosa que presentaba a iDental casi como una ONG — Dentistas con corazónera su eslogan—, lo que hace más abominable el fraude.

En apenas cuatro años estas clínicas han atendido a más de 200.000

pacientes. Se desconoce cuántos de ellos han sido víctimas del engaño y

de las malas prácticas, pero de momento son ya más de 8.500 las

reclamaciones presentadas en las oficinas de consumo de las comunidades

autónomas. La fiscalía instará la persecución penal, pero la exigencia

de responsabilidades no debe limitarse a quienes han engañado y se han

lucrado con este sistema de franquicias combinado con un negocio de

créditos al consumo. La estafa y los daños no hubieran alcanzado este

volumen si las administraciones implicadas no hubieran fallado en su

misión de vigilancia y control.

Hacía tiempo que se venían presentando reclamaciones por malas

prácticas, falta de esterilización de los instrumentos y engaño, a pesar

de lo cual las clínicas siguieron operando. Esta falta de diligencia in vigilando

podría dar lugar ahora a reclamaciones por responsabilidad patrimonial

del Estado. El cierre de las clínicas ha dejado a miles de pacientes con

secuelas graves y tratamientos inacabados, sin poder disponer siquiera

de sus historias clínicas. Es preciso que las nuevas autoridades

sanitarias y de consumo extremen la vigilancia de las cadenas de

servicios sanitarios y se pongan a disposición de los afectados para

apoyarles en sus reclamaciones.

Las previsiones más importantes del citado RD 293/2018 son las siguientes:

A partir del 1 de Julio de 2018 las bolsas de plástico se deben cobrar (a excepción de las bolsas de plástico muy ligeras y de las bolsas de

plástico con espesor igual o superior a 50 micras con un porcentaje

igual o mayor al 70% de plástico reciclado).

A partir del 2020 las bolsas gruesas deben contenter al menos un 50%

de plástico reciclado y se prohíben las de plástico fragmentable (fabricadas con materiales plásticos que incluyen aditivos que catalizan

la fragmentación del material plástico en microfragmentos), éstas son las que más se utilizan en la Unión Europea.

A partir del 2021 se prohíben las bolsas de plástico ligeras y muy ligeras, salvo las compostables.

Se deberán cobrar todas las bolsas de plástico; no obstante,existen supuestos especiales en los que se podrán suministrar gratuitamente o con un coste inferior al de las bolsas estándar:

Las bolsas de plástico muy ligeras de menos de 15 micras podrán ofrecerse gratuitamente cuando sean necesarias por razones de higiene o que se suministran como envase

primario para alimentos a granel, como fruta, legumbre, carne, pescado,

entre otros, cuando su uso contribuye a prevenir el desperdicio de estos

alimentos.

Las bolsas compostables y biodegradables contarán con un precio mínimo inferior a las bolsas de plástico estándar.

El Real Decreto 293/2018 no determina el precio a cobrar, sino que establece en su Anexo I los precios orientativos. Éstos son los siguientes:

-5 céntimos de euro/bolsa: bolsas de espesor inferior a 15 micras destinadas a

usos diferentes a preservar la higiene o salvo que suministren como envase primario para alimentos a granel cuando su uso contribya a prevenir el desperdicio de los alimientos (supuestos en las que las bolsas muy ligeras podrían suministrarse gratuitamente).

-15 céntimos de euro/bolsa: bolsas de espesor comprendido superior a 15 micras.

-10 céntimos de euros/bolsa: bolsas de espesor igual o superior a 50 micras,

con contenido igual o superior a 50% de plástico reciclado pero inferior

al 70%.

Se suceden los escándalos relacionados con la comida y la bebida. Y

no solo tienen que ver con la seguridad alimentaria, sino también con

el origen de los alimentos. Hace solo unos días teníamos el último caso: 10 millones de botellas de rosado vendidas en Francia como vino de ese país, cuando en realidad era vino español.

Pero desgraciadamente este no es el único caso, cada cierto tiempo, la historia se repite. Food Watch, organización independiente que estudia los fraudes alimentarios

y la legislación sobre el tema, apunta que se necesita un cambio

profundo de la normativa para que estas estafas no sean posibles, y ha elaborado este estudio.

"La normativa permite que se ponga un logo que dé una orientación errónea al consumidor”

Enrique García, Portavoz de OCU

Sobre el origen de los alimentos que compramos, “la ley no es clara.

Dice que inducir a error al consumidor es publicidad a engañosa, pero a

la vez permite que se ponga un logo que dé al cliente una orientación

sobre el origen de un producto que no es real”, dice a Comer Enrique García, portavoz de la OCU, Organización de Consumidores y Usuarios.

El reglamento europeo sobre el etiquetado

marca que se deberá informar sobre el origen del alimento cuando este

pueda inducir a error al consumidor. “Eso es muy genérico. Además, no obliga a que se informe sobre el origen, salvo excepciones:

miel, aceite de oliva, fruta y vegetales frescos, pescados, carne de

ternera, porcina, ovina, caprina y aves de corral, vino, huevos y aguas

minerales naturales”. Para todos los demás alimentos, el etiquetado

sobre el origen es voluntario, pero debe evitar el engaño, como dice el artículo 3.1.3 del reglamento que se refiere a ello. Tanto en los casos en que es obligatorio el etiquetado, como en los que es voluntario, la picaresca está a la orden del día.

"El reglamento sobre el etiquetado sólo establece que se deberá

informar sobre el origen del alimento cuando este pueda inducir a error"

“Vemos dibujos, banderas o símbolos que se refieren a un país u origen determinado,

pero si giramos el producto y leemos la letra pequeña, en ocasiones el

origen es totalmente diferente”, explica el portavoz de la OCU. “La

industria juega con el consumidor, y eso para nosotros es incumplir la

ley, clarísimamente”. ¿Con qué productos se dan o se han dado los

engaños? Estos son algunos de los más sonados.

Espárrago navarro… de Perú

Espárragos

(Javier Lastras)

“Como los espárragos navarros tienen fama, muchas empresas

incluso de Navarra compran espárragos más baratos en Perú –un país con

mucha producción-, y los envasan etiquetados como espárragos de

Navarra”, apunta García. “Se etiquetan los botes con una bandera o un corredor de los Sanfermines, que lleve a pensar que son navarros. Llevamos muchos años con este engaño”.

Algunos casos han acabado en la justicia. Como fue el caso de

Conservas de Navarra que vendía espárragos con ese origen, bajo la marca

Navarra, cuando procedían de China y Perú. Tuvo que pagar 30.000 euros a tres empresas de la IGP de Navarra y retirar el producto del mercado. Lo explicaba el Diario de Navarra.

Azafrán español… de Irán

Azafran

(Johner Images / Getty)

“El mayor comprador de azafrán supuestamente español es Estados

Unidos. Pero España exporta más azafrán del que puede producir… En

realidad, parte este azafrán se importa de Irán, el primer productor mundial”, decía Christophe Brusset, exdirectivo de la industria alimentaria en declaraciones a Comer, a partir de su libro, ¡Como puedes comer eso! (Planeta).

Se han tenido pruebas de este fraude en muchas ocasiones. Una

investigación universitaria en 2016 demostró, a partir de una nueva

técnica, que la mitad del azafrán etiquetado y exportado como español

procede de otros países, aunque probablemente esté empaquetado en

España. En el estudio participó el investigador de la Universitat de

València Josep Rubert, junto con científicos de la Universidad de

Química y Tecnología de Praga (República Checa), que demostraron, por

medio de la huella digital química de cada tipo de azafrán, que más del

50 % de las muestras analizadas era fraudulenta. Los resultados se

publicaron en la revista Food Chemistry.

“Muy probablemente se compra azafrán de peor calidad y a un precio mucho más bajo en otros países como Marruecos, Irán o India,

y después se envasa y vende como español ese azafrán de origen

desconocido, un fraude que juega con la confianza del consumidor”, según

decía aquel trabajo. “Esta actividad de traer azafrán iraní y venderlo

en España no es ilegal. Lo que no cumple con la normativa es la

presentación, hacer creer que es español”.

Miel nacional...¿o China?

Envases de miel cristalizada derramados

(Ruffiana)

¿Queda claro el origen del país de origen de la miel, como

marca la ley, para que, como consumidores, podamos decidir si la

queremos nacional o de importación? En muchos casos, no. El problema,

además, es que el 20% de las mieles importadas son un fraude, según un informe europeo que

cita la OCU en sus alertas a los consumidores. La UE es el segundo

productor mundial de miel, después de China, y España es el primero

dentro de la Unión Europea, pero no genera la suficiente, e importa unas

200.000 toneladas anuales de este edulcorante natural del gigante

asiático.

Según los estudios europeos, los engaños más habituales en esas mieles importadas son mezclarla con otros siropes o con azúcar, o vender mezclas de miel “falsificada” con miel europea de calidad.

Pulpo gallego pescado en Marruecos

Pulpo a la gallega

(StockPhotoAstur / StockPhotoAstur-iStockphoto)

“La pesca de pulpo en España no arroja las suficientes

cantidades del producto como para satisfacer la demanda”, cuenta García.

“Por eso es habitual que consumamos pulpo de Marruecos, por

ejemplo”. En este caso, hablando de productos frescos, en la pescadería

deben indicar la procedencia del cefalópodo, aunque no está tan claro en

restaurantes, “donde no existe esta obligación”.

Según Globefish, el departamento de la FAO que analiza el comercio del pescado a nivel mundial, Marruecos, Portugal y Mauritania son los tres países de los que España adquiere más pulpo. “En O Carballiño (la meca del pulpo en Galicia) nunca se comió pulpo gallego”, explicaba a Comer una distribuidora con más de dos décadas de experiencia en el sector.

Aceite italiano que en realidad es español

Aceite de oliva

(dulezidar / Getty)

En el caso del aceite es obligatorio decir en la letra pequeña,

el origen del envasado, pero ahí se juega con las nacionalidades, los

símbolos y las banderas en la parte delantera del producto. “Hay mucho aceite en mercados internacionales que es español y se vende como italiano.

¿El motivo? En Estados Unidos se prefiere el italiano, en gran parte

por la inmigración, la fortísima presencia italiana en el país”, según

la OCU.

Mostaza de ¿Dijon? o hierbas de ¿la Provenza?

Mostaza

(verdateo / Getty)

Son múltiples las denuncias de productos que se venden como

originales de un país y en realidad proceden de otro. Christophe Brusset

admitía en su libro, por ejemplo, que cuando trabajaba en grandes

empresas de la alimentación, en Francia, compraba barcos enteros de granos de mostaza India para fabricar miles de toneladas de mostaza vendida como “de Dijon” en Alemania u Holanda.

Las supuestas hierbas de la Provenza, según él, procedían mayoritariamente de Marruecos, Albania, Egipto o Túnez.

“No se puede saber el origen de los productos porque el etiquetado se

controla muy poco. Lo mejor es comprar marcas conocidas. Estas temen

perder su reputación si hacen trampas”, nos explicaba.

La autorización de funcionamiento de todo centro o servicio sanitario exige la existencia de un seguro que cubra la responsabilidad civil tanto del propio centro o servicio sanitario como la responsabilidad civil profesional en la que puedan incurrir los trabajadores del mismo.

Aplicable a todo el territorio nacional resulta la obligación establecida para el ejercicio de cualquier profesión sanitaria de "tener suscrito y vigente un seguro de responsabilidad, un aval u otra

garantía financiera, sean de protección personal o colectiva, que cubra

las indemnizaciones que se puedan derivar de la responsabilidad

profesional por un eventual daño a las personas causado con ocasión de

la prestación de tal asistencia o servicios cuando se ejerza la

profesión en el ámbito de la asistencia sanitaria privada", obligación establecida en el art. 4.8 e) de la Ley 44/2003, de 21 de noviembre, de Ordenación de las Profesiones Sanitarias.

El contar con dicho seguro es fundamental en el caso Idental, toda vez que los afectados podrían instar el pago de las indemnizaciones que les correspondiese por los daños y perjuicios ocasionados (englobando tanto daños físicos como morales) a través de las aseguradoras.

Facua pone el dedo en la llaga al denunciar que la Delegación Territorial de Salud en Córdoba no verificó desde 2015 que la clínica de Idental en la provincia contase con dicho seguro, circunstancia que podría repetirse en otros lugares.

Concentración de los afectados de Idental delante de Xunta Xeneral, en junio. Foto / Iván G. Fernández

Severino Espina Fernández / Licenciado en Derecho. Miembro del Conceyu por Otra Función Pública n´Asturies

El cierre de las clínicas Idental, dejando en la calle a cientos

de trabajadores y a miles de clientes con pagos realizados por servicios

odontológicos básicos y urgentes que nunca se realizarán, está

revelando con toda crudeza la carencia de protección eficaz de los

ciudadanos con menos recursos.

Salud bucodental, un mercado

El origen del problema tiene lugar por el incumplimiento de las

previsiones recogidas en los artículos 43 y 49 de la Constitución en el

que se reconoce a todos los ciudadanos el derecho a la protección de la

salud, derecho que para ser efectivo (se copia a continuación lo

recogido en la Exposición de Motivos de la Ley 14/1986, General de

Sanidad) “requiere de los poderes públicos la adopción de las medidas

idóneas para satisfacerlo”.

Ese derecho, en el caso de los cuidados sanitarios que afectan a la

salud bucodental y a diferencia de otros países europeos en los que

existe un sistema sanitario público garantizado universalmente, en

España no existe. Esto es, el sistema sanitario público español no

ofrece las prestaciones básicas para atender adecuadamente la salud

bucodental de los ciudadanos. Esto hace que un gran número de personas,

las más desfavorecidas, no puedan acceder a unos servicios fundamentales

de cara a garantizar su salud y mejorar su calidad de vida –no estamos

hablando de cuidados estéticos, sino cuidados básicos como son la

reparación de piezas dentales dañadas, implantación de prótesis que

permitan recuperar la función de masticación, etc- teniendo el resto de

la ciudadanía que sufragar el cuidado de su boca a costa del presupuesto

familiar o, en mejor de los casos, a través de un seguro médico pagado

por la empresa en la que trabajen.

Esta falta de cobertura sanitaria hace que el mercado de la atención

bucodental sea eso: un mercado liberalizado en el peor de los

sentidos y en el que la regla de la oferta y la demanda sea el patrón

que dicte la actuación de las empresas implicadas (no sólo dentistas,

sino también el cúmulo de actores que se desenvuelven en el sector:

empresas dedicadas a prótesis, especializadas en implantes, laboratorios

suministradores de medicamentos y material sanitario y auxiliar,

etc).

Fraude sanitario

Ello conduce a otro elemento a considerar en la crisis de Idental que

puede aplicarse a cualquier sector sanitario liberalizado: el control

de dichas actividades. Este control, teóricamente, está garantizado por

la legislación que ofrece multitud de disposiciones al respecto

abarcando la regulación de aspectos puramente sanitarios como

publicitarios o en materia de defensa de los intereses económicos de los

consumidores y usuarios.

La normativa básica sanitaria estatal se encuentra en la Ley 14/1986,

de 25 de abril, General de Sanidad (art. 27 –control administrativo de

la publicidad y propaganda comercial-, art. 29 –necesidad de

autorización administrativa de funcionamiento-, art. 30 –obligación de

inspeccionar y controlar todos los establecimientos sanitarios, sean

públicos o privados, así como las actividades de promoción y publicidad

de los mismos-) y en el Real Decreto 1907/1996, de 2 de agosto, sobre

publicidad y promoción comercial de productos, actividades o servicios

con pretendida finalidad sanitaria cuyos artículos 6 y 7 regulan la

publicidad y la información de los centros o establecimientos

sanitarios, debiendo éstas ajustarse deberá ajustarse “a criterios de

transparencia, exactitud y veracidad y evitará cualquier sesgo que pueda

causar perjuicio a la salud o seguridad de las personas o a las

legítimas expectativas de una información correcta y precisa en materia

de salud y asistencia sanitaria”.

Sin embargo, la realidad va por otros derroteros. El desmantelamiento

de los servicios públicos que ha sufrido España en los últimos 10 años,

la falta de recursos personales y, asimismo, una actuación

político-administrativa tendente a mirar con recelo los controles

administrativos, acusándolos de ser cargas inútiles que lastran el

funcionamiento eficaz de la economía, han hecho mella en los servicios

administrativos con competencias en el control de centros y servicios

sanitarios.

Las Administraciones Públicas que deberían velar por la protección

eficaz de los usuarios de estos servicios parecen plegadas a un sistema

económico basado en buscar la competencia empresarial a toda costa en el

que el derecho a la salud ya no resulta un valor fundamental a

garantizar, originando un caldo de cultivo propicio a empresas

sanitarias “low cost” que buscan maximizar beneficios a costa de reducir

la calidad de los servicios al mayor límite posible contratando al

personal en condiciones precarias y escatimando al máximo los medios

materiales empleados. A ello se suma una publicidad masiva basada en

ofrecer unos servicios innovadores con una reducción notable de precios

en comparación a las clínicas tradicionales y con posibilidad de ser

fácilmente financiados. La bomba, está así, cebada.

Salud y cartera

Como conclusión, volvemos al título del artículo: ciudadanos

desprotegidos y poderes públicos inoperantes. La desprotección del

ciudadano en el caso Idental ha sido monumental no sólo por el fiasco

económico de la empresa que deja un reguero de deudas y miles de

clientes sin concluir servicios ya abonados sino también, como broche

final, por la angustiosa incertidumbre lanzada ahora sobre el riesgo de

contraer enfermedades contagiosas debido a la mala praxis higiénica

desarrollada.

No puede resultar admisible que los ciudadanos no reciban una

atención sanitaria adecuada en centros que deberían haber sido

controlados rigurosamente. Tampoco es de recibo que se repita la

tradicional ceremonia que se realiza por parte de las Administraciones

una vez estallada la crisis. Me refiero a que todas las Administraciones

sectorial y territorialmente competentes que son muchas (piénsese en

las Administraciones Autonómicas Sanitarias más las correspondientes en

materia de Defensa del Consumidor, todo ello sin perjuicio de los

Ayuntamientos con competencias en la materia) hacen alarde de realizar

actuaciones en defensa de los afectados sin considerar que la mejor

actuación hubiese sido la intervención que no se hizo: un control

eficaz.

Ahora se lee que una Administración aconseja recopilar los documentos

firmados, otra recomienda pagar los créditos a la financiera, mientras

que otras no…, se recomienda reclamar por burofax, otras entienden que

cabe acudir a la Agencia Española de Protección de Datos…, se dan

consejos, se recopilan datos, estadísticas, se trata a los usuarios como

lelos mareándolos de trámites y expectativas, sin que llegue ninguna

solución eficaz.

Al final, detrás de tantas vueltas (nadie menciona el seguro de

responsabilidad civil que a toda empresa prestadora de esta clase de

servicios debería exigírsele), la solución tradicional española: si hay

suerte, se contrata un buen abogado o alguna asociación de consumidores

actúa, se acudirá a la Justicia y, en el mejor de los casos y tras un

largo periplo judicial, se recuperará parte del dinero o se logrará una

mínima indemnización.

No existe protección y, todavía peor, no estamos seguros que

episodios como Idental puedan volverse a repetir con otro tipo de

servicios básicos.

El

Parlamento Europeo (PE) ha admitido a trámite la denuncia presentada

por Consumidores y Usuarios de Baleares (Consubal) contra la aerolínea

irlandesa Ryanair por asignar asientos separados a algunas familias,

según se hizo público recientemente.

Ahora se investigará el asunto y en función del expediente la aerolínea podría sufrir alguna sanción.

Consubal

denunció a la compañía ante la Eurocámara en marzo pasado “por

presuntas prácticas contrarias a los derechos de los consumidores”, tras

recibir “multitud” de quejas de usuarios al habérseles asignado

asientos separados a menores “con la excusa” de que se hacía de manera

aleatoria.

Sólo al abonar una cantidad de dinero se asignaban esos asientos contiguos.

Esta

noticia se da a conocer cuando la próxima semana el Parlamento Europeo

dará a conocer una serie de informes donde se analiza la protección del

consumidor que nuestro país está ofreciendo en materia de

participaciones preferentes, las hipotecas multidivisa, las cláusulas

suelo y, en general, todo tipo de cláusulas abusivas en varias áreas del

negocio financiero.

Desde

la Comisión Europea se es consciente que el consumidor debe protegerse

mejor. Hace unos días la comisaria de Justicia y Consumo, Vera Jourova

presentaba una serie de medidas que bajo el nombre “Nuevo Pacto con el

Consumidor”, pretende defender los derechos de los miles de consumidores

europeos. Propuestas ahora que se negocian con el propio Consejo y el Parlamento Europeo.

En este caso concreto, el portavoz de Consubal, Alfonso Rodríguez,

expresaba su satisfacción por esta noticia y mostraba su confianza en

la institución europea. Por su parte desde Ryanair se ha respondido

desde un comunicado de prensa señalando que “Las acusaciones son falsas

de prácticas abusivas”

“La

política de asignación de asientos de Ryanair para familias es clara y

requiere que las familias (con niños menores de 12 años) se sienten

juntos y que un adulto reserve su asiento por tan solo 4 euros”,

explican la compañía en una nota.

Apoyo de europarlamentarios

En

esta admisión a trámite ha tenido importancia el testimonio de algunos

europarlamentarios es el caso de la portavoz de Izquierda Unida en el

Parlamento Europeo, Marina Albiol quien mostró en su

día su apoyo esta petición ante el Parlamento Europeo que impulsa la

Asociación de Consumidores y Usuarios de Baleares (Consubal) al denuncia prácticas abusivas de la aerolínea Ryanair, al cobrar al cobrar suplementos a las familias para que los menores se sienten junto a sus progenitores».

“Sin duda, la compañía retuerce la legalidad para cobrar por una cuestión que debe estar garantizada como un derecho básico ya

que, con la fórmula que utiliza las familias han de pagar por algo a lo

que la propia aerolínea obliga: que los menores se sienten junto a uno

de sus progenitores”, ha expresado Albiol.

Según un comunicado, la

portavoz ha explicado que los diferentes reglamentos y directrices

europeos sobre los derechos de los pasajeros aéreos no especifican la

obligatoriedad de que menores y sus padres viajen en asientos contiguos,

“porque se entiende que los menores tienen derecho a sentarse junto a

sus acompañantes adultos, una práctica lógica y conveniente”, ha declarado.

En

este sentido, “lo que hace Ryanair es anunciar que la elección de

asientos para los menores es gratis, pero no dicen que para ello al

menos un adulto ha de elegir asiento, por lo cual la compañía cobra un

sobrecoge”, ha añadido.

De este modo ha expresado que “se trata, pues, de una práctica claramente abusiva hacia los consumidores, como denuncia en su petición la asociación Consubal”.

Cronología de una denuncia

Hay

que recordar que el pasado mes de marzo esta organización de

consumidores hacía efectiva dicha denuncia al Parlamento Europeo una

denuncia contra Ryanair por prácticas abusivas que dañan los derechos de

las personas usuarias.

Así lo indicaba la asociación en una nota

de prensa en la que ha indicado que la denuncia también fue trasladada

al Grupo Parlamentario Europeo de Izquierda Unida.

Consubal ha constatado que desde hace algún tiempo se están incrementando las reclamaciones contra

Ryanair por “prácticas encaminadas a que las personas usuarias de esta

aerolínea tengan que pagar por cuestiones tan elementales y básicas como que un menor se siente junto a sus padres”.

En este sentido, la asociación ha recordado que la

compañía, de forma sistemática, asigna asientos separados a familias

con hijos o que viajan juntos “para, de esta manera, forzarles a tener

que cambiar los asientos asignados aleatoriamente por otros elegidos por

el usuario previo pago de cantidades que pueden oscilar entre los 40 y

15 euros por persona”.

Además, Ryanair cobra por bulto de mano que

los usuarios quieran llevar consigo en cabina, uno por pasajero; en

caso de no abonar el precio estipulado, el equipaje de cabina es

retirado en el momento del embarque y alojado en la bodega del avión,

“por lo que los usuarios tendrán que esperar a la salida del equipaje

con los consiguientes retrasos dependiendo del aeropuerto”.

Consubal considera estas prácticas “muy graves” y

contrarias a la legislación en defensa de los derechos de los

consumidores y usuarios, por lo que en este momento estudia la

interposición de una demanda judicial.

Escultura de Higía, diosa de la curación, la limpieza y la sanidad. La preparación de los medicamentos se simboliza con la serpiente arrojando el veneno, que puede matar o curar, en el recipiente sostenido por la diosa.

La salud

ambiental hace referencia a la influencia de los factores ambientales sobre la

salud de las personas. Estos factores pueden ser biológicos, químicos, sociales

o de otros tipos. Pero la salud ambiental tiene otros objetivos, entre ellos

podemos destacar el de evaluar, controlar y corregir aquellos factores que

puedan afectar negativamente a la salud de las personas.

¿Qué es la salud ambiental?

Como decíamos,

la salud ambiental se ocupa de evaluar, controlar y corregir los factores que

inciden negativamente en la salud de las personas. De esta forma, el concepto

de salud ambiental se asocia a la lucha contra la contaminación. Por ejemplo,

una central que emite grandes cantidades de humo tóxico y cuyos vertidos

contaminan el agua, es un problema de salud ambiental, ya que puede provocar

desde intoxicaciones hasta un aumento en la incidencia de ciertos tipos de

cánceres humanos.

La salud

ambiental también tiene en cuenta el punto de vista sanitario, por ejemplo:

Controlando el abastecimiento del agua

Controlando el calendario de vacunación de los

niños.

Evaluando el sistema de alcantarillado.

Revisando la higiene comunitaria o en el

trabajo.

Factores que influyen en la salud ambiental

Es posible

dividir los factores ambientales que influyen en la salud en 3 grandes grupos:

1.- Factores físicos

Se diferencian

en:

Factores atmosféricos: son los factores

relacionados con la calidad del aire y el cambio climático. Estos factores

influyen en nuestros estados de ánimo y salud física. Un ejemplo son los dolores

óseos como consecuencia de la humedad o las enfermedades respiratorias y

alergias debidas a los cambios bruscos en la temperatura.

Factores

sidéreos: son aquellos factores generales de nuestro planeta como los

factores solares, lunares y de los cometas de alrededor. Estos factores

influyen en las condiciones ambientales y, por tanto, en la salud ambiental.

Otros

factores: como aquellos derivados del uso de electrodomésticos o equipos

informáticos, maquinaria industrial, el acceso a la electricidad, el acceso a

agua potable, el acceso a una alimentación variada o el acceso a la

escolarización.

2.- Factores químicos

Los factores

químicos son los que más frecuentemente influyen sobre la salud ambiental,

debido a que se encuentran en el aire, agua y en los productos de uso cotidiano

y pueden penetrar en el organismo a través del sistema respiratorio, digestivo

o por el contacto directo con piel o mucosas. La acción de estos factores puede

ser de forma individual o combinada con otros factores.

Entre estos

factores podemos encontrar metales o no metales, en estado sólido o líquido,

alguno de los cuales son elementos naturales inorgánicos como el mercurio o el

plomo y que pueden ser inhalados, ingeridos o absorbidos, otros son elementos

orgánicos naturales y otros son compuestos sintéticos, como los plaguicidas o

herbicidas utilizados en agricultura.

3.-Factores biológicos

Entre estos

factores encontramos a las bacterias, los virus, los parásitos (unicelulares o

pluricelulares y sus toxinas), los micoplasmas, los hongos, levaduras y sus

micotoxinas, los vegetales y los alérgenos de origen biológico.

Salud ambiental en la población: ejemplos

Un ejemplo de

salud ambiental deficiente se puede dar en las zonas marginales de las ciudades

en las que habita gente que vive situaciones que pueden afectar negativamente a

su salud. Pensemos en el ejemplo de un niño que habita en una de estas zonas,

por ejemplo una favela. Es posible que este niño tenga problemas de

escolarización, un ambiente social negativo, una formación deficiente o falta

de acceso a ciertos bienes básicos. De hecho, las viviendas precarias o la

alimentación deficiente es uno de los factores que analiza la salud ambiental.

Incluso, dos personas con la misma genética tendrán distintos estados de salud

si una habita una zona sin acceso a agua potable y se alimenta de comida basura

y la otra en un ambiente con acceso a todas las comodidades y llevando una

dieta saludable.

Estas

situaciones representan un peligro para la salud de las personas. Para hacerle

frente, los expertos en salud ambiental ponen en marcha distintas estrategias

para combatir los riesgos para la salud y, sobre todo, luchar contra

situaciones sociales y ambientales perjudiciales. Estos profesionales también

deben hacer un correcto diagnóstico de estas situaciones y, para ello, deben

desplazarse al terreno para observarlas directamente, pues estas situaciones

solo pueden comprenderse desde una vivencia personal y no solo como acto

teórico.

La crisis financiera ha sacado lo peor del sector

financiero español. El Parlamento Europeo dará a conocer la próxima semana,

previsiblemente el día 19 de junio, una batería de informes que, en el caso de

España, destacan una larga lista de violaciones de la regulación europea de

protección al consumidor con las participaciones preferentes, las hipotecas

multidivisa, las cláusulas suelo y, en general, todo tipo de cláusulas abusivas

en varias áreas del negocio financiero.

La Eurocámara subraya el triste papel del Banco de

España en la imposición de multas a las entidades. Propina un severo revés al

Gobierno español por los continuos incumplimientos en la transposición de

directivas europeas. Y destaca que España ha sido el país europeo con mayores

niveles de venta fraudulenta, tanto de deuda subordinada (la de peor calidad,

como las preferentes, que provocaron pérdidas millonarias para los clientes)

como en el crédito hipotecario, con las cláusulas suelo (que impedían que los

clientes se beneficiaran de la rebaja de los tipos de interés).

La crisis financiera se desató en Estados Unidos

allá por 2007 y cruzó el Atlántico con relativa rapidez, aunque llegó a España

con retraso y de la mano del pinchazo inmobiliario. Provocó un colapso en el

mercado interbancario —en el que se financian las entidades financieras— que

dejó a los bancos, y especialmente a las cajas españolas, muy expuestos al

tsunami por el sobreendeudamiento acumulado durante la burbuja inmobiliaria. Elestallido de esa burbuja hizo un gigantesco roto en el sistema financiero,

necesitado de ayudas públicas multimillonarias que acabaron provocando el

rescate europeo. El crash dejó decenas de miles de desahucios. Pero sobre todo

provocó una sacudida del sector bancario, que incurrió en un reguero de malas

prácticas que han provocado miles de demandas judiciales, decenas de miles de

quejas y han hecho mella en la reputación del sistema. “Los reiterados

incumplimientos de la legislación europea están en el origen de la venta

fraudulenta de muchos productos financieros en España. En el camino de la

ampliación de la nueva Directiva MIDIF II el Gobierno actual debe garantizar

una correcta transposición para que no vuelva a ocurrir”, señala Ernest

Urtasun, de ICV, uno de los eurodiputados que reclamó que se realizaran los

informes que se presentan la semana próxima.

Crédito

hipotecario. La Eurocámara ha preparado durante los dos últimos años —a

petición de los Verdes— cinco informes sobre las malas prácticas. El más

suculento es quizá el que se centra en las hipotecas. El Europarlamento

denuncia la “insuficiente” regulación, pero sobre todo pone el énfasis en la

falta de protección efectiva de los consumidores.

Denuncia los miles de afectados en créditos en

moneda extranjera (básicamente en países de Europa central y del Este, pero que

también con centenares de víctimas en España) y sobre todo las cláusulas suelo,

un “fraude masivo” en España, según ese informe, que llegó a afectar a un

tercio de los créditos (en el año 2010) y miles de demandas que los afectados

han ganado en los juzgados. Pero no ha provocado multas del Banco de España,

que protegió a las entidades financieras y apenas ha impuesto sanciones: solo

una multa de 150.000 euros a una cooperativa de crédito, según el informe. La

directiva europea sobre hipotecas se revisará en marzo de 2019 y podría

subrayar el papel de esas multas como desincentivo para evitar malas prácticas;

España ha destacado en los últimos años por “el retraso en la transposición de

directivas”.

A 30 de septiembre, el informe apunta que había más

de un millón de peticiones de reembolso; los bancos han aceptado algo más de

450.000, pero quedan miles de demandas legales y quejas ante el Banco de

España. Y la Eurocámara carga contra algunos aspectos de la legislación

española lanzada en 2017 por el ministro Luis de Guindos: “Son los clientes

quienes tienen que demostrar ante el juez que no fueron informados, a

diferencia de lo que emana de la Directiva”.

Preferentes.El relato de la colocación de participaciones preferentes, deuda subordinada yde otros instrumentos financieros híbridos básicamente por parte de las cajasde ahorros es de lo más suculento. La Eurocámara habla de más de un millón de

afectados. Da detalles suculentos como el hecho de que nacieron en paraísos

fiscales como las Islas Caimán, para no pagar a Hacienda. Subraya que las

preferentes fueron legalizadas en 2003 (con amnistía incluida a la banca) y

acabaron siendo productos esenciales para que las entidades captaran ahorro que

podía contabilizarse como capital. Ofrecían intereses de hasta el 7%. Y

acabaron mal: con quitas masivas, de hasta el 70% en algunos casos, y sin

parangón en Europa; España fue una especia de conejillo de indias. Los clientes

han recuperado parte del dinero, básicamente a través de arbitrajes

(controlados por los bancos). Para el Europarlamento, su comercialización se

hizo a costa de “violaciones constantes de las directivas europeas”, más que

por las debilidades del esquema legislativo. “Los clientes no conocían los

riesgos”, subraya el informe, que destaca el caso español aunque también

describe los problemas en Portugal e Italia. “Se impusieron pérdidas

desproporcionadas” que provocaron “un desastre social”, dice el estudio, que

aboga por las sanciones, los acuerdos judiciales y los arbitrajes para subsanar

los daños. En España, “el 80% de esos arbitrajes ha fallado a favor de los

clientes”, afirma el texto.